投资咨询业务资格:

证监许可[2011]1771号

作者 分析师:明道雨

从业资格证号:F03092124

投资咨询证号:Z0018827

电话:021-68758786

邮箱:mingdy@qh168.com.cn

主要观点:

- 数据要点:

据海关统计,中国2025年8月进出口总额(以美元计)5412.92亿美元,同比3.1%,前值为5.9%,下降2.8%。其中,出口3218.10亿美元,同比上升4.4%,预期5.0%,前值7.2%,下降2.8%,出口不及市场预期;进口2194.81亿美元,同比上升1.3%,预期3.0%,前值4.1%,下降2.8%;贸易顺差1023.3亿美元,同比增长11.77%,预期992亿美元,前值982.4亿美元。

- 主要观点:

出口方面,中国8月出口增速同比回落且略不及市场预期。主要由于中国对美国出口降幅进一步扩大所致。目前来看,由于中美关税暂缓期再次延长3个月,抢出口效应明显下降,对我国的出口有一定的拖累;但是对东盟以及一带一路沿线国家转口出口增长以及汽车、集成电路等新出口增长动能对国内整体出口形成一定的支撑。

进口方面,8月进口增速超预期回落。主要由于集成电路、、铜矿以及农产品等商品均出现明显回落所致。与内生经济需求更相关的原材料等大宗商品进口有所分化,上游的石、钢材、煤炭、原油和铜还是进口仍旧偏弱,传统内生需求的修复仍有待进一步观察;但是机床、集成电路医药等中高端需求仍旧偏强。

整体来看,目前商品外需整体回升但抢转口和进口整体有所放缓、内需整体偏弱的局势导致国内顺差持续较大。未来随着海外需求回升,这从7月和8月欧美制造业PMI数据可以预期,预计出口将受到一定的支撑;而且对东盟及一带一路沿线国家转口出口增长以及新出口增长动能对国内整体出口仍有一定的支撑;需要持续关注中美贸易谈谈进展对中国出口的影响。进口由于国内内需刺激政策逐步出台,需求预期有所提升;但是短期国内进入需求淡季,商品需求短期偏弱,预计进口增速继续维持低位,短期净出口对经济的拉动仍有一定的支撑。

风险因素:中美博弈加剧、国内刺激政策不及预期、流动性收紧超预期。

1. 中国8月贸易总额有所下降

进出口总额方面,8月进出口总额(以美元计)5412.92亿美元,同比3.1%,前值为5.9%,下降2.8%。其中与中国进行对外贸易经济体中,贸易总额排在首位的是东盟,贸易额899亿美元,同比增长11.38%,贸易占比16.61%;其次是欧盟,贸易额745亿美元,同比增长6.33%,贸易占比13.77%;第三是美国,贸易额429亿美元,同比增长-29.34%,贸易占比7.92%;第四是韩国,贸易额275亿美元,同比增长1.29%,贸易占比5.08%;第五是日本,贸易额269亿美元,同比增长8.9%,贸易占比4.97%。

贸易总额方面,中国与东盟和欧盟等经济体的贸易总额有所回升,但是与美国和中国台湾的贸易明显下降。

图1 中国主要进出口贸易国排名及占比:按美元计

资料来源:东海期货研究所,同花顺,Wind

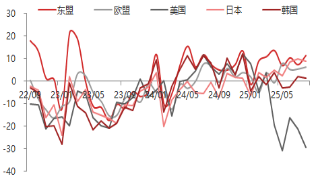

资料来源:东海期货研究所,同花顺,Wind图2 中国主要贸易国家进出口同比增速:按美元计

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind2. 出口增速回落且低于市场预期

出口方面, 8月出口3218.10亿美元,同比上升4.4%,预期5.0%,前值7.2%,下降2.8%,出口不及市场预期。其中中国出口贸易经济体中,排在首位的是东盟,出口额571亿美元,同比增长22.51%,上升5.92%,出口占比17.75%;其次是欧盟,出口额517亿美元,同比增长10.38%,上升1.14%,出口占比16.06%;第三是美国,出口额316亿美元,同比增长-33.12%,降幅扩大11.45%,出口占比9.82%;第四是日本,出口额128亿美元,同比增长6.74%,上升4.29%,出口占比3.99%;第五是韩国,出口额121亿美元,同比增长-1.44%,下降6.07%,出口占比3.75%。

对美出口增长继续下降。5月以来随着中美关税暂缓3个月,国内出口商再次掀起“抢出口”浪潮,6月对美出口降幅一度大幅收窄。但随着关税的延后,这一趋势从7月以来有所逆转,中国到美国的集装箱数量再次走弱,“抢出口”进入阶段性尾声。

谁来替代的美国订单需求?从结构上来看,除对东盟的转口以外,8月我国对欧盟、拉美、非洲等国出口均有明显上升,成为出口改善的主要拉动力量。我们认为核心原因在于,关税影响下,中国出口商正加快在非美地区扩张或寻求新市场。

一方面,在全球制造业PMI回升的情况下,拉美、非洲等新兴市场经济增长保持较高景气度,成为我国开拓非美市场的重要力量。

另一方面,对欧洲出口的改善也是7月以来出口回升的主要拉动。今年以来中国对美国和欧盟出口增速出现明显背离,8月对欧盟出口增速甚至进一步回升至10.38%。从出口相似度来看,中国和欧盟的产品结构更为类似,在对美订单下降的背景下,中国贸易正加快向欧洲市场转移,欧洲出口商也愈发能感知来自中国产品的竞争压力。

图3 中国主要出口贸易国排名及占比:按美元计

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind图4 中国主要出口贸易国家出口同比增速:按美元计

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind图5 中国出口国别结构图

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind出口商品结构上,出口金额最多额是机电产品,占比62.4%,同比增长7.6%,下降0.4%,其中高技术产品,出口额占比24.7%,同比增长8.9%,上升4.7%;第二是服装及衣着附件,占比4.4%,同比增长-10.1,下降9.4%;第三是文化产品,占比4.1%。第四是纺织纱线、织物及其制品,占比3.9%,同比增长1.4%,上升0.9%。在机电产品出口中,排在首位的是电子元件,占比14.07%;其次是汽车及零配件,占比10.78%;第三是电工器材,占比10.09%;第四是自动数据处理设备及其零部件,占比8.72%;第五是家用电器,占比4.27%。

图6 2025年8月中国出口商品结构图

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind图7 中国主要机电商品出口同比增速:以美元计

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind图8 中国主要出口商品占比:按美元计

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind量价上,国内出口商存在进一步“以价换量”的特征。鉴于中国相对其他国家更高的关税水平,国内订单需求仍旧偏弱,8月制造业PMI新出口订单仅为47.2%。为保住市场份额,提高竞争优势,集成电路、汽车、家电、手机、以及鞋帽箱包等受关税影响较大的商品均存在持续降价的倾向。

整体来看,中国8月出口增速同比回落且略不及市场预期。主要由于中国对美国出口降幅进一步扩大所致。目前来看,由于中美关税暂缓期再次延长3个月,抢出口效应明显下降,对我国的出口有一定的拖累;但是对东盟以及一带一路沿线国家转口出口增长以及汽车、集成电路等新出口增长动能对国内整体出口形成一定的支撑。

3. 进口超预期回落

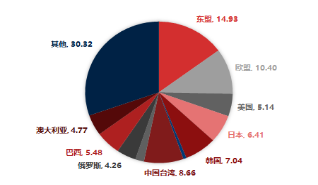

进口方面,8月2194.81亿美元,同比上升1.3%,预期3.0%,前值4.1%,下降2.8%。其中中国进口贸易经济体中,排在首位的是东盟,进口额328亿美元,同比增长-383%,收窄1.93%,进口占比14.93%;其次是欧盟,进口额228亿美元,同比增长-1.84%,下降0.26%,进口占比10.4%;第三是中国台湾,进口额190亿美元,同比增长5.76%,下降6.21%,进口占比8.66%;第四是韩国,进口额155亿美元,同比上升3.53%,上升3.02%,进口占比7.04%;第五是日本,进口额141亿美元,同比增长10.96%,下降6.17%,进口占比6.41%。

图9 中国主要进口贸易国排名及占比:按美元计

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind图10 中国主要进口贸易国家进口同比增速:按美元计

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind进口产品中,进口金额最多额是机电产品,同比增长1.02%,占比39.61%,其中集成电路等电子元件进口同比增长8.4%,占比16.3%;其次是原油,同比增长-15.1%,降幅扩大5.6%,占比11.4%;第三是农产品,同比增长-3.1%,下降8.3%,占比8.5%;第四是铜铁金属矿及矿砂,占比7.8%。在机电产品中,进口高新技术产品同比增长3.4%,下降4.4%,占比30.7%。在农产品进口中,排在首位的是粮食,占比2.8%;其次是,占比2.5%;第三是肉类,占比0.9%。

从进口来看,8月进口增速超预期回落。主要由于集成电路、原油、铜矿以及农产品等商品均出现明显回落所致。

从进口量价来看,国内重要商品进口加权均价同比下降15.2%,降幅收窄3.9%,进口超预期下降主要是由于进口量下降所致。其中进口价格同比涨幅较高商品分别为肉类(+15.45%)、机床(+20.04%)、肥料(+18.76%)、集成电路(+6.11%)、医药材及药品(+22.69%);进口量方面,上升明显的是农产品、铜铁矿等,下降明显的商品分别为医药材及药品(-24.01%)、汽车(-40.62%)、机床(-12.36%)等。

整体来看,与内生经济需求更相关的原材料等大宗商品进口有所分化,上游的铁矿石、钢材、煤炭、原油和铜还是进口仍旧偏弱,传统内生需求的修复仍有待进一步观察;但是机床、集成电路医药等中高端需求仍旧偏强。

图11 2025年8月中国进口商品结构图

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind4. 贸易顺差高于预期

贸易帐方面,贸易顺差1023.3亿美元,同比增长11.77%,预期992亿美元,前值982.4亿美元。其中贸易顺差最大的是汽车,为107亿美元,增加13.79亿美元;其次是汽车零配件,贸易顺差64亿美元,上升1.43亿美元。贸易逆差的商品较为集中。其中逆差最大的是原油,逆差249亿美元,上升10.61亿美元;其次是集成电路,逆差181亿美元,下降12.89亿美元;第三是农产品,逆差106亿美元,上升3.54亿美元。整体来看,8月贸易顺差低于市场预期。主要由于进口大幅不及预期所致。

图12 中国重点商品贸易顺差和逆差

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind图13 中国进出口增速及贸易帐

资料来源:东海期货研究所,同花顺,Wind

资料来源:东海期货研究所,同花顺,Wind整体而言,目前商品外需整体回升但抢转口和进口整体有所放缓、内需整体偏弱的局势导致国内顺差持续较大。未来随着海外需求回升,这从7月和8月欧美制造业PMI数据可以预期,预计出口将受到一定的支撑;而且对东盟及一带一路沿线国家转口出口增长以及新出口增长动能对国内整体出口仍有一定的支撑;需要持续关注中美贸易谈谈进展对中国出口的影响。进口由于国内内需刺激政策逐步出台,需求预期有所提升;但是短期国内进入需求淡季,商品需求短期偏弱,预计进口增速继续维持低位,短期净出口对经济的拉动仍有一定的支撑。

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

东海期货有限责任公司研究所

地址:上海浦东新区峨山路505号东方纯一大厦10楼

联系人:贾利军

电话:021-68756925

网址:www.qh168.com.cn

E-MAIL:Jialj@qh168.com.cn

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《东海期货2025年8月贸易数据观察:出口略低于预期,贸易顺差仍旧较高》

京ICP备2025104030号-13

京ICP备2025104030号-13

还没有评论,来说两句吧...