一、资金利率还能下移吗?

央行加大回笼力度,但跨季、财政支出加速、信贷冲量结束等,资金利率中枢再度下台阶。向后展望,虽然央行投放频率和力度可能不及6月,但资金面陷入“衰退式宽松”的概率在增加,D波动区间或在 [1.20%,1.60%],下周资金利率或有进一步下移空间。资金宽松,叠加跨季后农商买入力量回归,我们认为存单收益率仍会延续下行态势,1年期AAA存单下限或在1.50%附近。

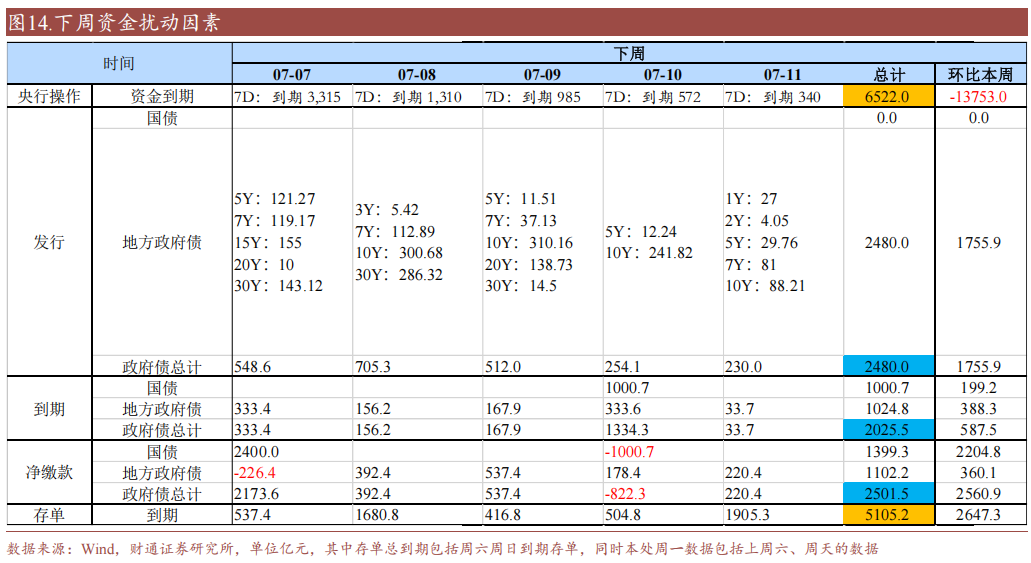

综合周度资金复盘,本周资金有3点值得关注:

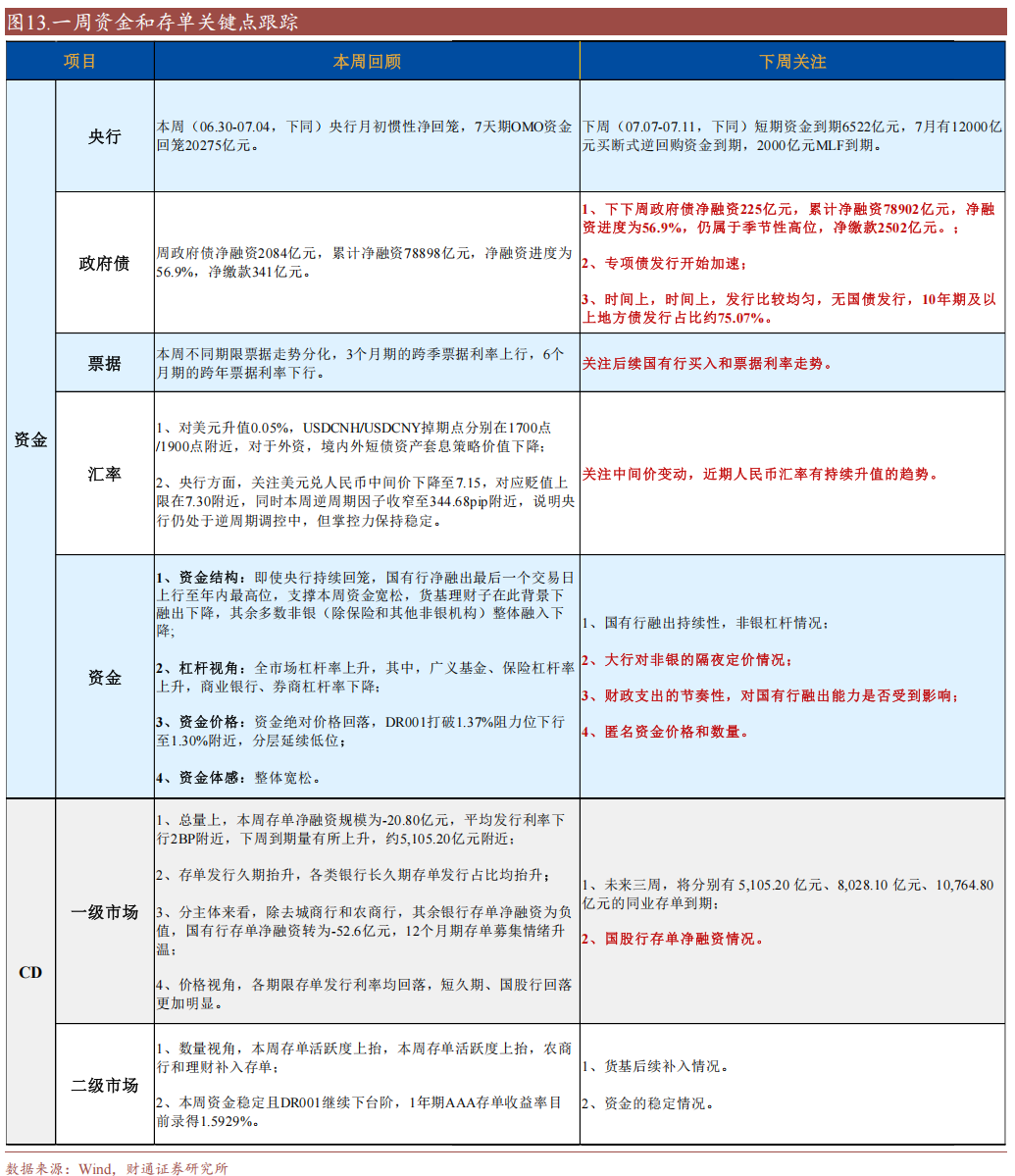

一是跨季后央行净回笼逐日攀升;二是短期资金价格下台阶,DR001加权利率下行到1.30%附近;三是本周前三天国有行净融出略有下降,但周四开始净融出增加,并且Shibor 3M开始加速下行,中长期资金情况好转。

往后看,财政支出、信贷偏弱等因素可能贯穿全月,对大行融出能力仍有支撑,因此即使央行净回笼也不至于资金收紧,但需要关注7月中长期流动性投放的行为,例如下周买断式逆回购是否公告投放,否则资金利率在税期等时点的波动会放大。

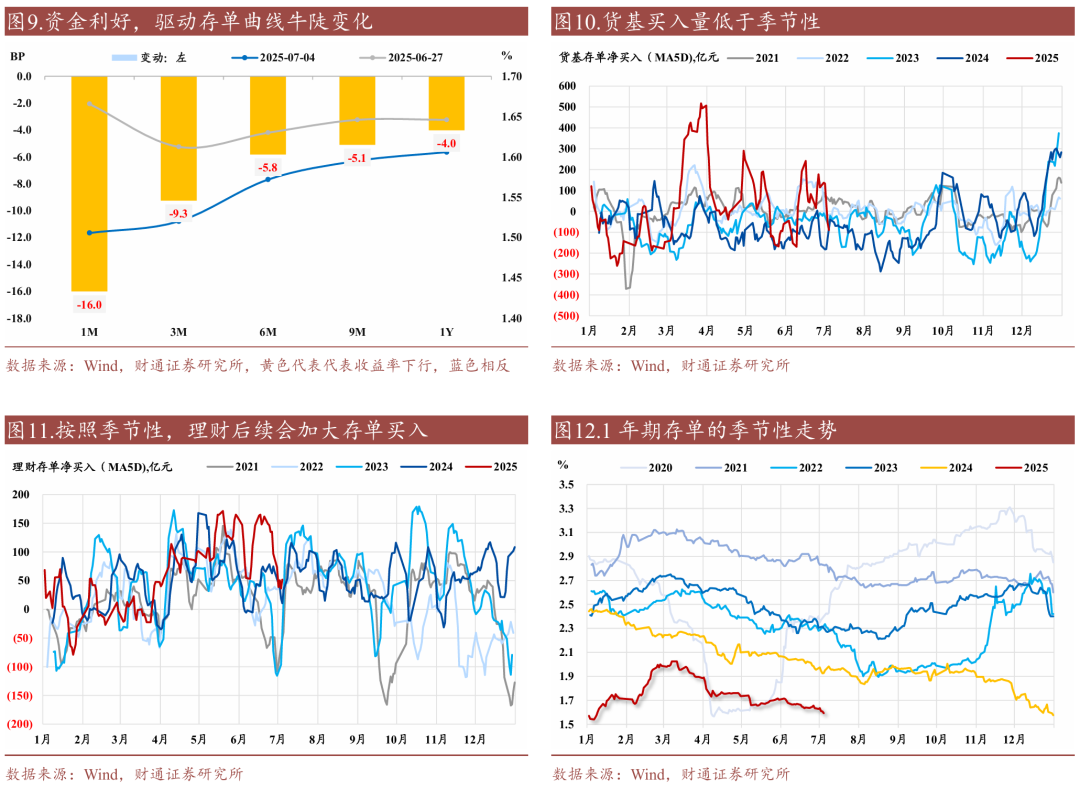

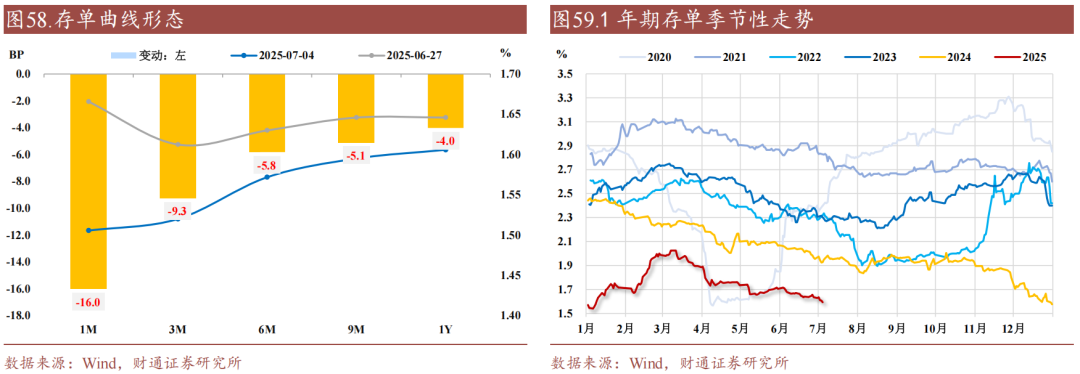

存单方面,资金利率下台阶、跨季后中小银行需求回升,带动存单收益率向下突破。

向后展望,在DR001向下突破1.3%的情况下,1.60%的1年期存单显然仍有进一步回落空间,考虑到当前货基对于存单净买入有放量空间,以及理财后续会加大对于存单的买入,我们认为存单收益率仍会延续下行态势,1年期AAA存单下限或在1.50%附近。

二、下周(07.07-07.11,下同)资金和存单需要关注:

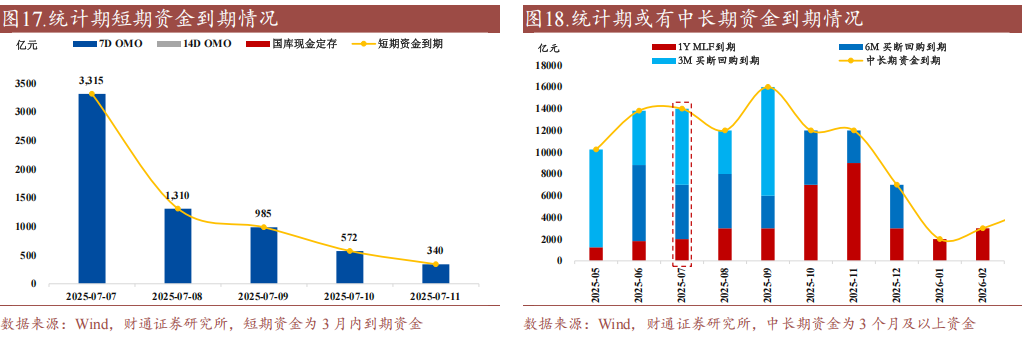

一是逆回购到期量环比下降,其中全周逆回购到期6522亿元,除去周一和周二外,其余时刻到期量相对偏低;

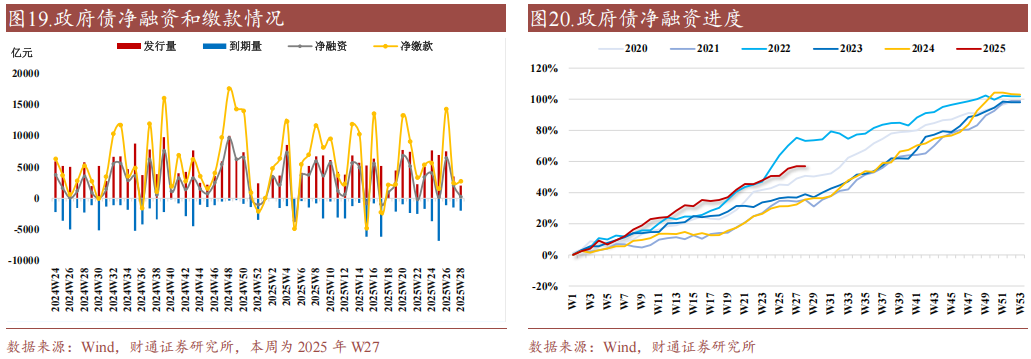

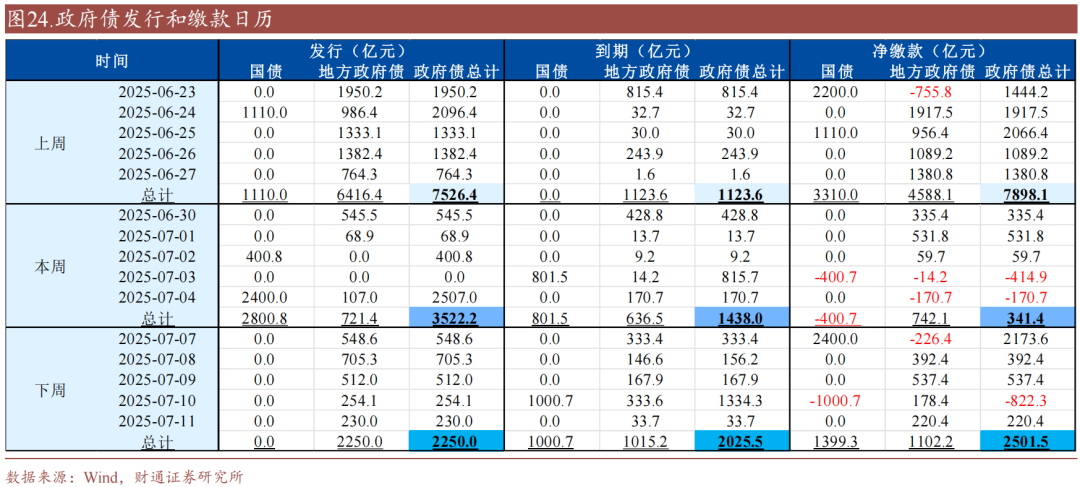

二是政府债净缴款2501.5亿元,由负转正,环比走强;

三是统计期有5105.2亿元存单到期,周二和周五存单到期量相对偏高;

四是Shibor 3M近期下行加速,关注后续买断式逆回购补入的时点和规模;

五是当前存单买盘主要是农商和理财,关注后续货基介入的可能性。

三、政府债--下周政府债净缴款上升至2502亿元

总量上,下周政府债净融资上升至225亿元,净缴款上升至2502亿元;时间上,发行比较均匀,无国债发行,10年期及以上地方债发行占比约75.07%。

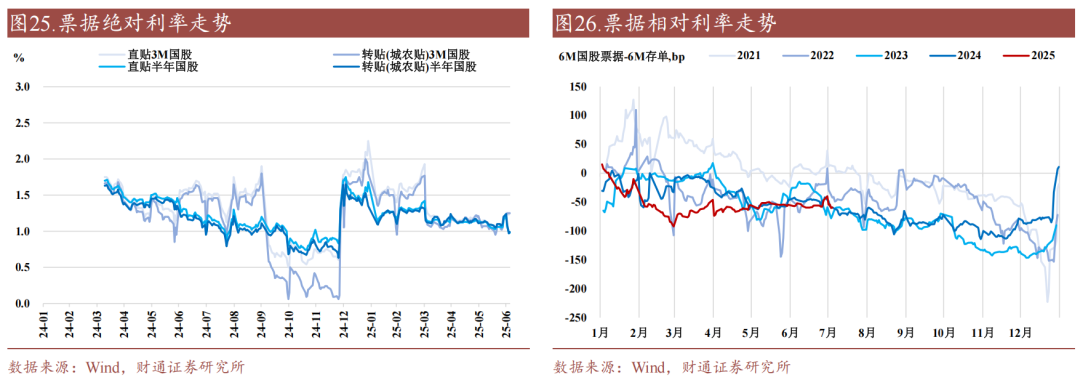

四、票据--跨季票据利率上行,跨年票据利率下行

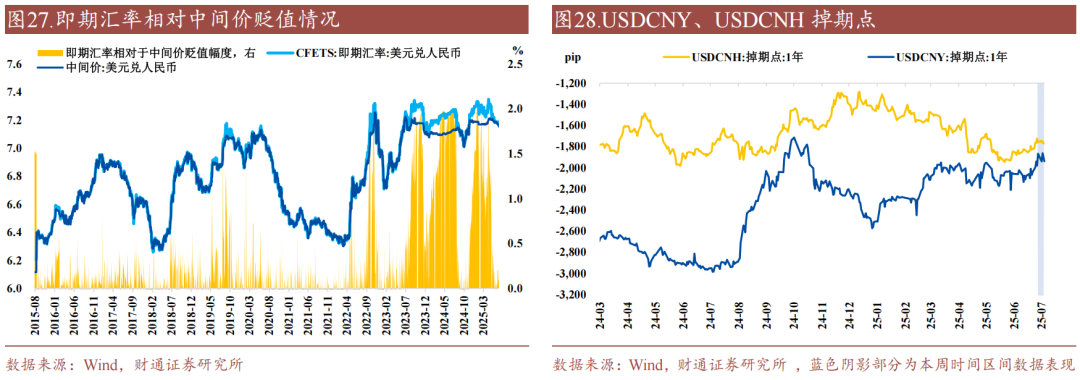

五、汇率--统计期升值,人民币即期汇率录得7.17

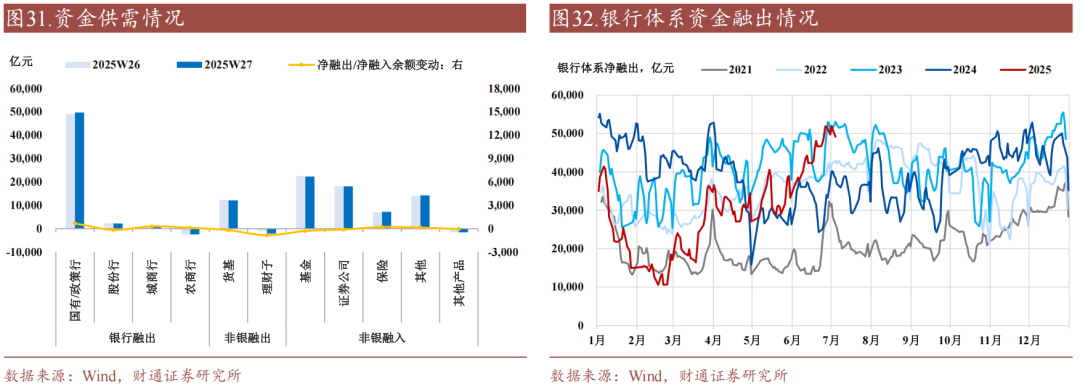

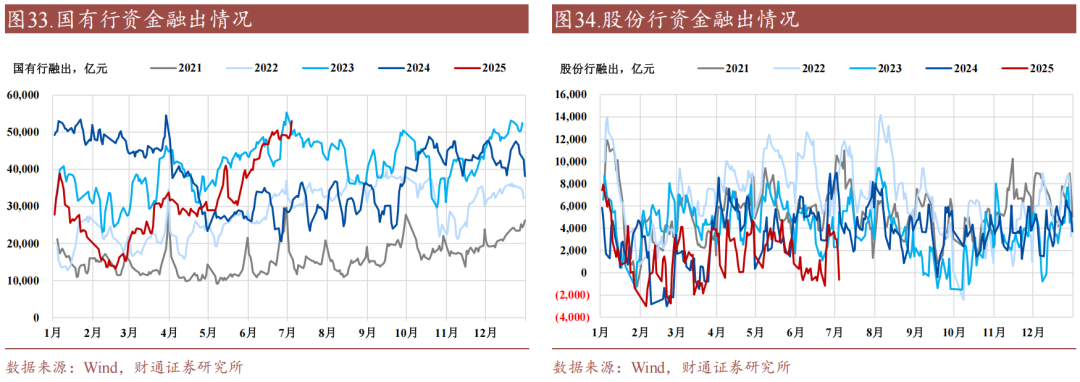

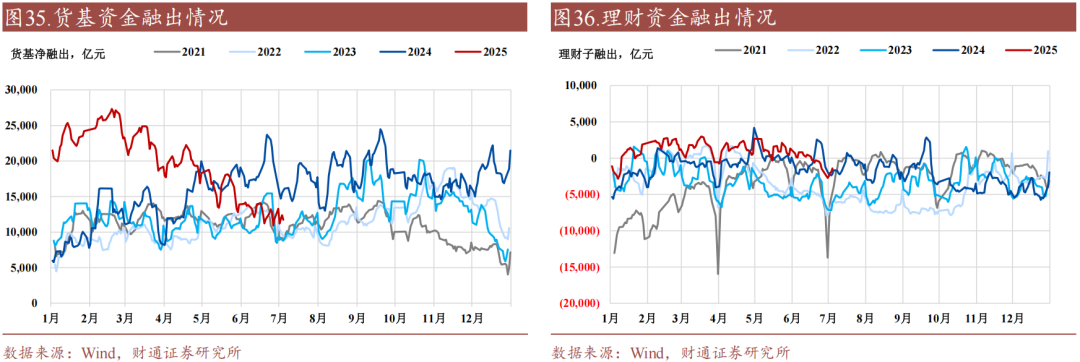

六、资金--国有行融出抬升

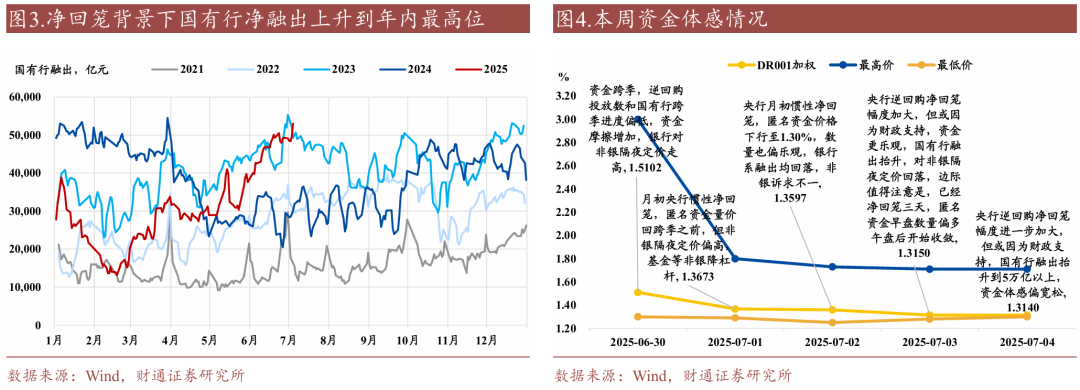

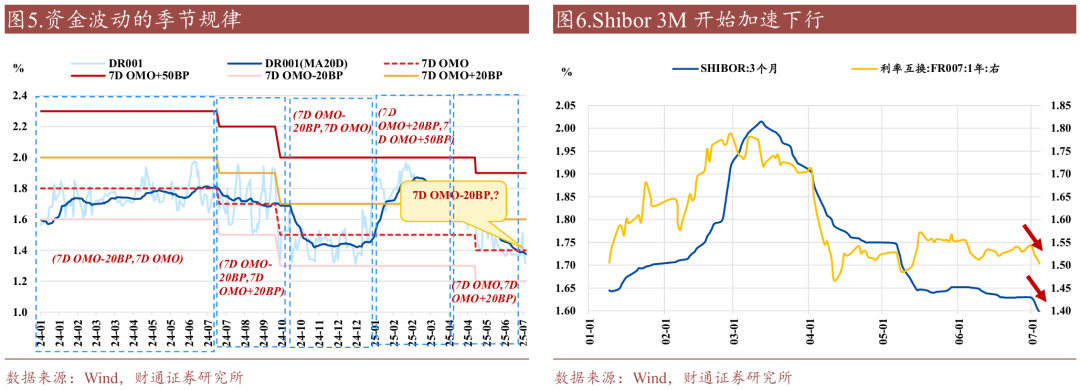

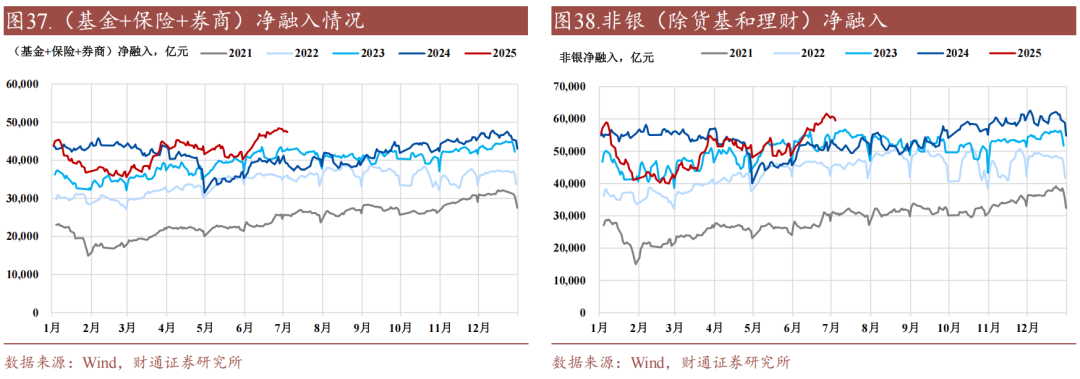

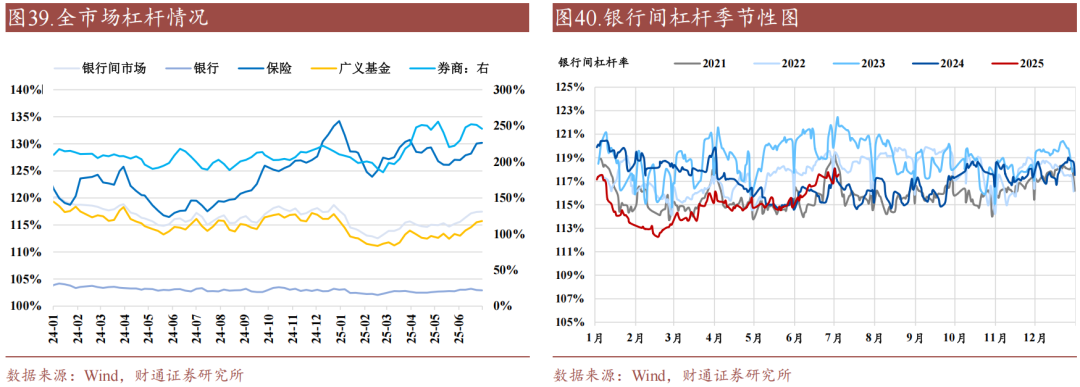

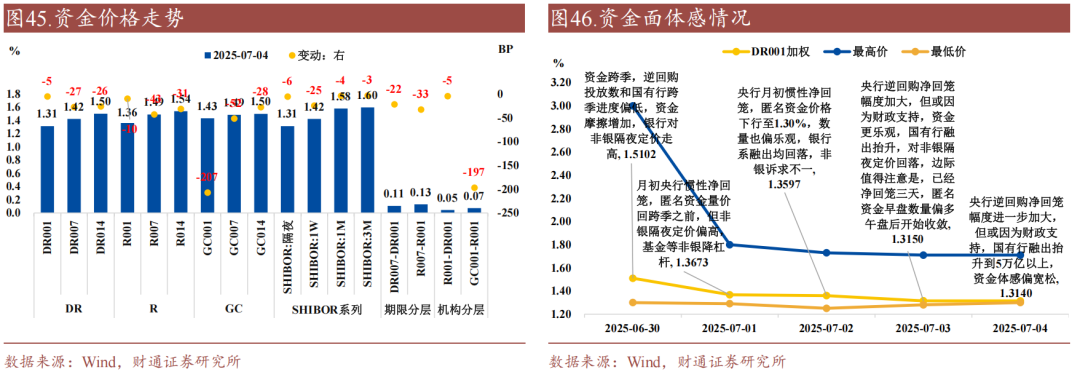

资金数量,即使央行持续回笼,国有行净融出最后一个交易日上行至年内最高位,支撑本周资金宽松,货基理财子在此背景下融出下降,其余多数非银(除保险和其他非银机构)整体融入下降;机构杠杆,全市场杠杆率上升,其中,广义基金、保险杠杆率上升,商业银行、券商杠杆率下降;资金价格,绝对价格回落,DR001打破1.37%阻力位下行至1.30%附近,资金面体感除去第一个交易日跨季偏紧,其余时刻宽松。

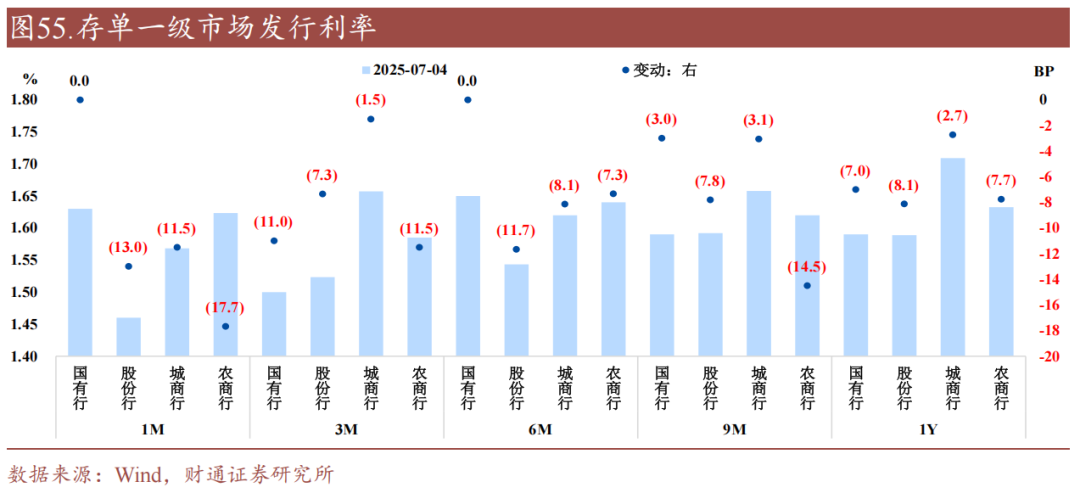

七、CD:国有行负债端压力缓解,存单收益率下行

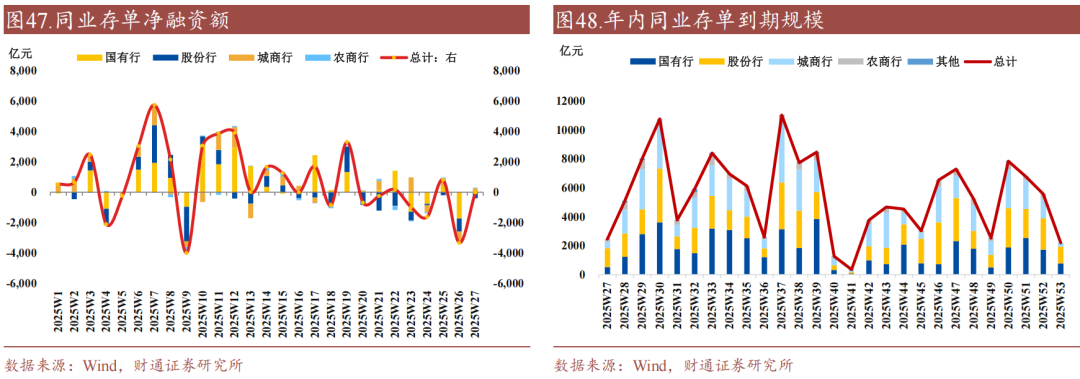

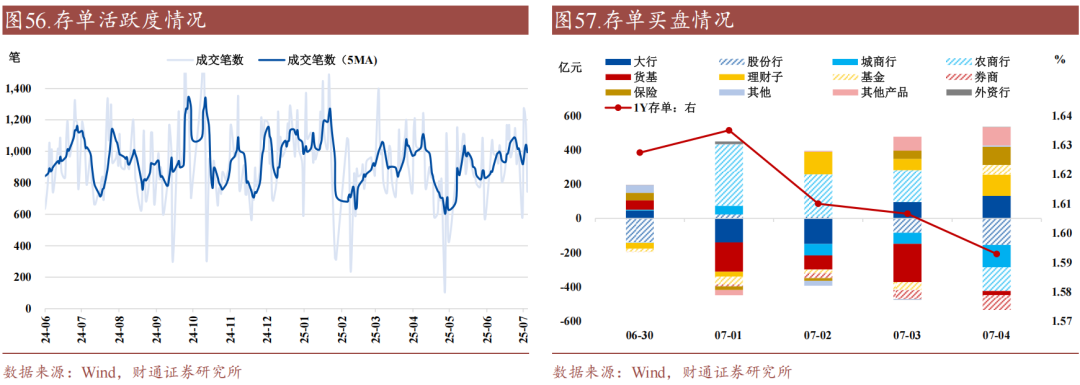

一级市场,本周本周存单净融资规模为-20.80亿元,国有行存单净融资仍是负值,录得-52.6亿元,供给端存单发行加权久期上升至9.75月,各类银行发行久期均有所抬升,主要集中在12个月期限存单;二级市场,本周存单活跃度上抬,农商行和理财补入存单。

风险提示:流动性变化超预期,货币政策超预期,经济表现超预期

01

资金利率还能继续下移吗?

过去一周,7月初央行净回笼力度加大,但跨季过后、财政支出增加、信贷冲量结束等因素带动大行中长期负债端改善,国有行净融出显著增加,隔夜资金利率下台阶。

过去一周,央行延续千亿投放,国有行净融出为年内高点,DR001下行至1.40%之下,非银杠杆诉求增强,体感先松后边际收敛。

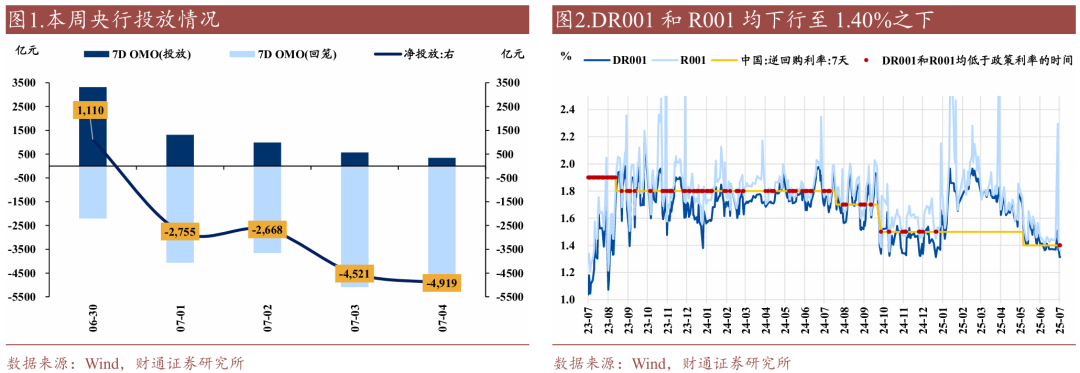

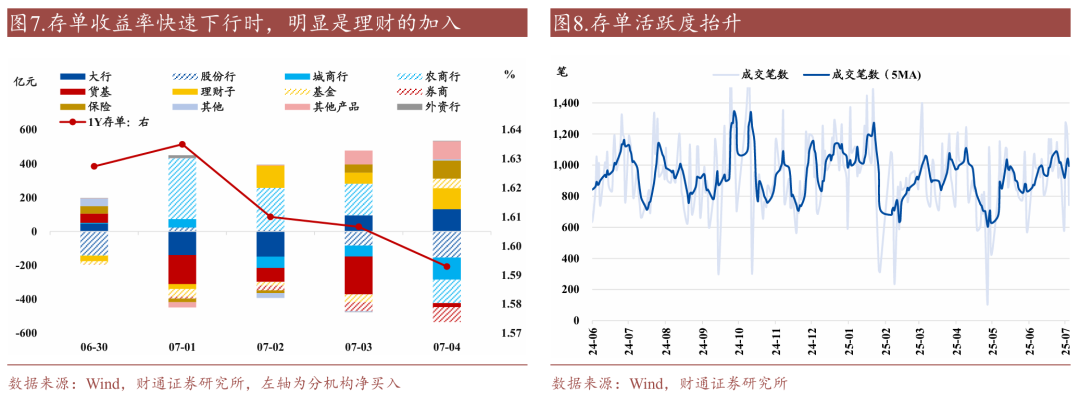

周一资金跨季最后一天,数量上,央行7天逆回购净投放1100亿元,相较于跨季之前的逆回购净投放整体偏克制,在国有行跨季进度仅0.8%的背景下,跨季资金出现一定的摩擦,国有行融出下降至4.91万亿元,价格上,跨季的隔夜资金价格在3%-5.5%之间,同时匿名资金量价在700亿元/1.40%,DR001加权收在1.51%,R001加权收在2.30%,R001-DR001机构分层抬升69bp至79bp,Shibor 3M整体偏震荡,资金体感偏紧;

周二跨季后惯性净回笼,数量上,央行7天逆回购净回笼2755亿元,净回笼背景下国有行净融出回落至4.85万亿元,价格上,匿名资金量价在1000+亿元/1.35%,基本上回到跨季之前的水平,DR001加权收在1.37%,R001加权收在1.45%,R001-DR001机构分层回落到8BP,Shibor 3M整体偏震荡,资金体感偏宽松;

周三跨季后惯性净回笼,数量上,央行7天逆回购净回笼2688亿元,净回笼背景下国有行净融出回落至4.84万亿元,价格上,匿名资金资金量价在1000+亿元/1.30%,匿名资金价格下台阶,DR001加权收在1.35%,结束6月中上旬以来的1.37%阻力位,R001加权收在1.42%,Shibor 3M加速下行,R001-DR001机构分层回落到6BP,资金体感偏宽松;

周四跨季后惯性净回笼,数量上,央行7天逆回购净回笼4521亿元,但或是因为财政支出到位,净回笼背景下国有行净融出增加为4.96万亿元,价格上,匿名资金资金量价在2000+亿元/1.30%,数量更乐观,DR001加权收在1.32%,R001加权收在1.37%,盘中回落到1%以下,Shibor 3M延续下行,R001-DR001机构分层仍在6BP附近,资金体感偏宽松;

周五跨季后惯性净回笼,数量上,央行7天逆回购净回笼4919亿元,但国有行净融出延续增长,增加为5.30万亿,价格上,匿名资金资金量价在2000+亿元/1.30%,DR001加权收在1.31%,R001加权收在1.36%,Shibor 3M延续下行,R001-DR001机构分层在5BP附近,资金体感偏宽松。

综合周度资金复盘,本周有3点值得关注:

一是跨季前央行呵护明显,净投放逐日攀升,跨季后面对宽松的流动性,净回笼逐日攀升,且相较于6月第一周尾盘释放买断式逆回购信息,7月第一周相关信息缺席,流动性整体仍是“不满不溢”的态度;

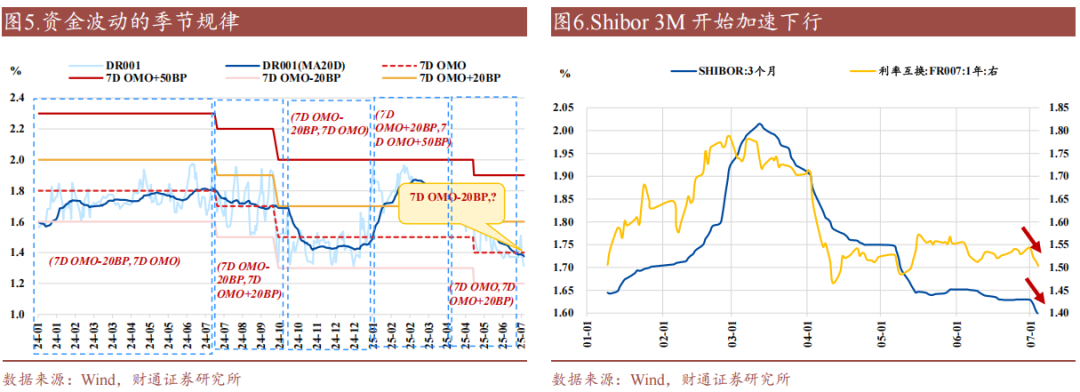

二是短期资金价格下台阶,DR001加权利率打破持续近3周的1.37%阻力位,下行到1.30%附近,向后展望,虽然央行投放频率和力度可能不及6月,但资金面陷入“衰退式宽松”的概率在增加,根据我们在6月14日外发报告《资金利率中枢再度下移》和6月28日《跨季扰动结束,央行呵护会不会随之结束》中提及的,后续DR001核心波动区间或在[7天逆回购利率-20BP,7天逆回购利率+20BP],即[1.20%,1.60%],下周资金利率或有进一步下移空间。

三是本周前三天国有行净融出略有下降,但周四开始净融出增加,并且Shibor 3M开始加速下行,中长期资金情况好转,背后核心或涉及财政加速带来的资金补充和信贷偏弱对资金损耗减少。

往后看,财政支出、信贷偏弱等因素可能贯穿全月,对大行融出能力仍有支撑,因此即使央行净回笼也不至于资金收紧,但需要关注7月中长期流动性投放的行为,例如下周买断式逆回购是否公告投放,否则资金利率在税期等时点的波动会放大。

存单方面,资金利率下台阶、跨季后中小银行需求回升,带动存单收益率向下突破。

一级市场,跨季后,7月1日1年期国股大行发行利率下台阶至1.58%,后续基本上发在1.56%-1.59%区间,同时在1.59%点位上募集情况较为乐观,全周除1年期国股存单募集情绪较好之外,其余品种交投情绪一般,但提价诉求也较弱,全周存单净融资为负,或是财政支持带动大行中长期负债端压力有限;

二级市场,资金利率进一步走低,带动二级交投数量环比乐观,再结合下行时二级买盘主要是农商和理财,分别是跨季后规模增长买入逻辑。

向后展望,在DR001向下突破1.3%的情况下,1.60%的1年期存单显然仍有进一步回落空间,考虑到当前货基对于存单净买入有放量空间,以及理财后续会加大对于存单的买入,我们认为存单收益率仍会延续下行态势,1年期AAA存单下限或在1.50%附近。

02

周度资金存单跟踪和关键点提示

本周(06.30-07.04,下同)资金和存单跟踪要点如下:

下周(07.07-07.11,下同)资金和存单需要关注:

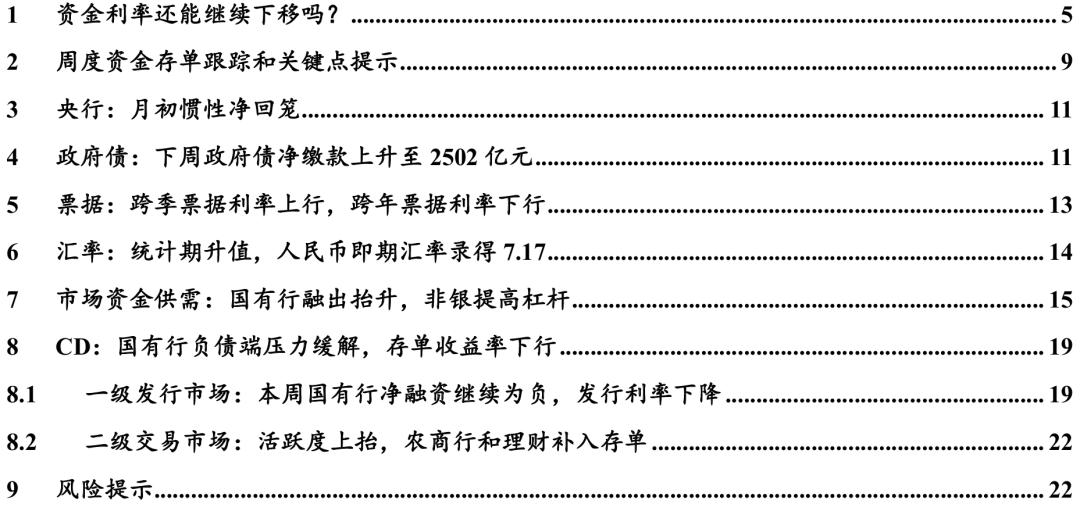

一是逆回购到期量环比下降,其中全周逆回购到期6522亿元,除去周一和周二外,其余时刻到期量相对偏低;

二是政府债净缴款2501.5亿元,由负转正,环比走强;

三是统计期有5105.2亿元存单到期,周二和周五存单到期量相对偏高;

四是Shibor 3M近期下行加速,关注后续买断式逆回购补入的时点和规模;

五是当前存单买盘主要是农商和理财,关注后续货基介入的可能性。

03

央行:月初惯性净回笼

本周(06.30-07.04,下同)央行月初惯性净回笼:(1)统计期央行OMO净回笼13753亿元,其中7天期OMO资金投放6522亿元,7天期OMO资金回笼20275亿元;(2)1年期MLF投放0亿元;(3)无国库现金定存投放和到期;(4)截至07.04,逆回购余额6522亿元,较06.27下降13753亿元,整体仍旧高于季节性。

下周(07.07-07.11,下同)短期资金到期6522亿元,7月有12000亿元买断式逆回购资金到期,2000亿元MLF到期:(1)统计期短期资金到期6522亿元,其中7天期OMO到期6522亿元,无国库现金定存投放和到期;(2)中长期资金部分,7月有2000亿元1年期MLF到期,5000亿元6个月期买断式逆回购到期,7000亿元3个月期买断式逆回购到期。

04

政府债:下周政府债净缴款上升至2502亿元

总量上,下周政府债净融资上升至225亿元,净缴款上升至2502亿元:(1)本周政府债净融资2084亿元,累计净融资78898亿元,净融资进度为56.9%,净缴款341亿元;(2)下周政府债净融资225亿元,累计净融资78902亿元,净融资进度为56.9%,仍属于季节性高位,净缴款2502亿元。

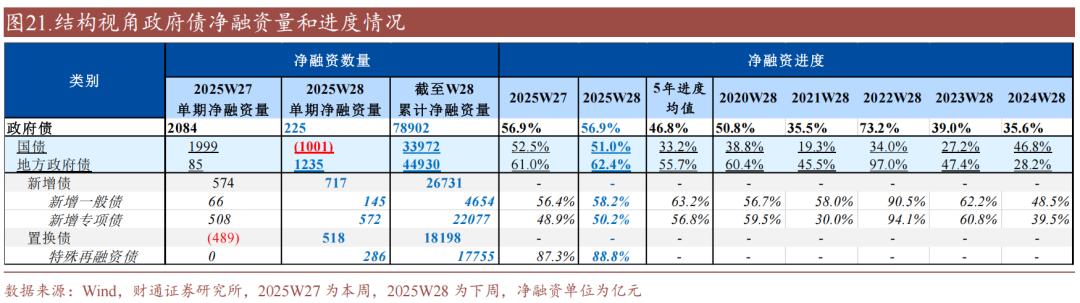

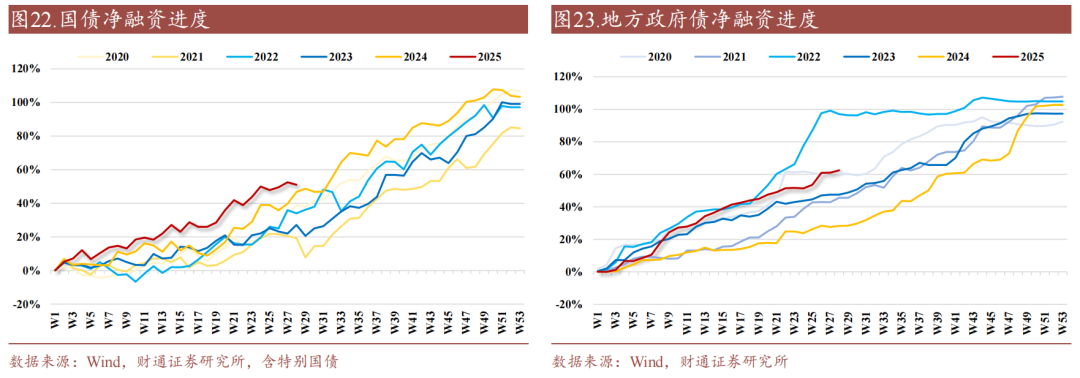

结构上,国债净融资进度为51.0%(高于历史均值),新增地方政府一般债/新增地方政府专项债/特殊再融资债发行进度分别为58.2%(低于历史均值)/50.2%(低于历史均值)/88.8%:

(1)本周国债净融资1999亿元,地方债净融资85亿元,其中新增地方债发行574亿元(新增地方政府一般债发行66亿元,新增地方政府专项债508亿元),置换债净融资-489亿元(其中特殊再融资债发行0亿元);

(2)下周国债净融资-1001亿元,国债净融资进度51.0%,高于季节性,地方债净融资1235亿元,地方债净融资进度62.4%,高于季节性,其中新增地方债净融资抬升至717亿元(新增地方政府一般债发行145亿元,新增地方政府专项债发行572亿元),置换债净融资为518亿元(其中特殊再融资债发行286亿元)。

时间上,发行比较均匀,无国债发行,10年期及以上地方债发行占比约75.07%。

05

票据:跨季票据利率上行,跨年票据利率下行

本周不同期限票据走势分化,3个月期的跨季票据利率上行,6个月期的跨年票据利率下行。截至7月4日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率分别为1.25%、1.25%、0.98%、0.99%,较6月27日分别变动+12BP、+10BP、-18BP、-21BP。

06

汇率:统计期升值,人民币即期汇率录得7.17

本周人民币相对美元升值0.05%,USDCNH/USDCNY掉期点分别在1700点/1900点附近,对于外资,境内外短债资产套息策略价值下降。

(1)7月4日,USDCNY录得7.1652,上周五6月27日USDCNY 为7.169,本周人民币相对美元升值0.05%。

(2)本周CNY掉期点继在1900点匝,USDCNH/USDCNY掉期点分别在1700点/1900点附近,对于外资,境内外短债资产套息策略价值下降。

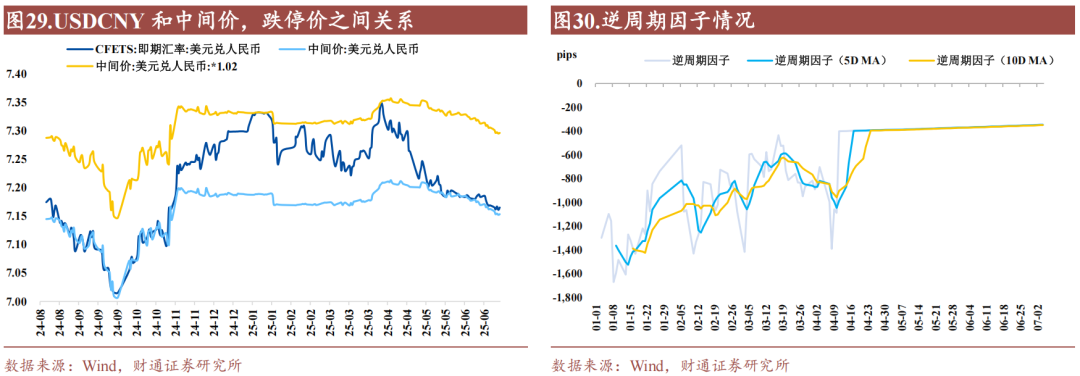

央行方面,关注美元兑人民币中间价下降至7.15,对应贬值上限在7.30附近,同时本周逆周期因子收窄至344.68pip附近,说明央行仍处于逆周期调控中,但掌控力保持稳定。

(1)7月4日美元兑人民币中间价7.1535,对应日内贬值2%上限点位7.2966,日内升值2%下限点位7.0104;

(2)7月4日逆周期因子为345pip,仍处于逆周期调控区间,边际调控汇率诉求保持稳定;

(3)本周央行未公告或发行离岸央票。

07

市场资金供需:国有行融出抬升,非银杠杆诉求不一

资金数量部分,即使央行持续回笼,国有行净融出最后一个交易日上行至年内最高位,支撑本周资金宽松,货基理财子在此背景下融出下降,其余多数非银(除保险和其他非银机构)整体融入下降。

(1)本周银行体系日均融出5.03万亿元(前值4.94万亿元),国股行体系日均融出抬升至5.19万亿元(前值5.14万亿元),国有行日均融出修复至4.97万亿元(前值4.90万亿元),股份行日均融出回落至0.22万亿元(前值0.24万亿元);

(2)(货基 + 理财子)日均融出有所回落至1.00万亿元(前值1.10万亿元),其中货基日均融出回落至1.21万亿元(前值1.23万亿元),理财日均融出-0.21万亿元(前值-0.13万亿元);

(3)资金面延续宽松,但由于股债跷跷板对情绪的压制,券商和其余非银机构增加净融入,其余机构均减少净融入。

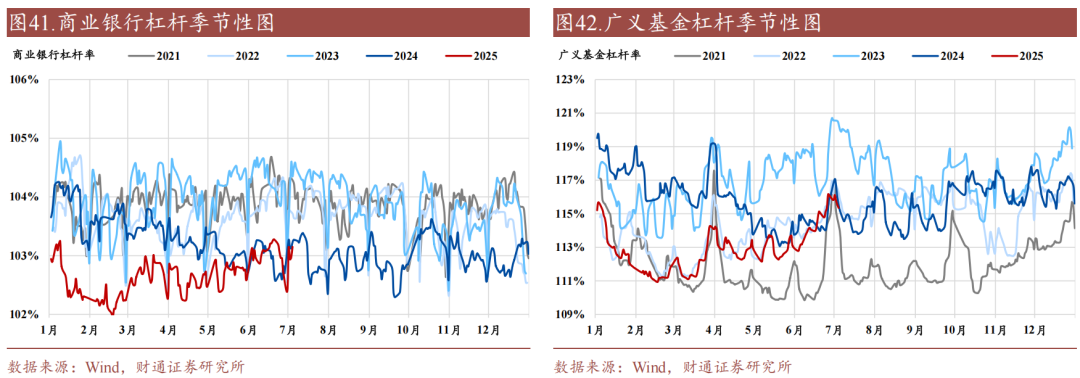

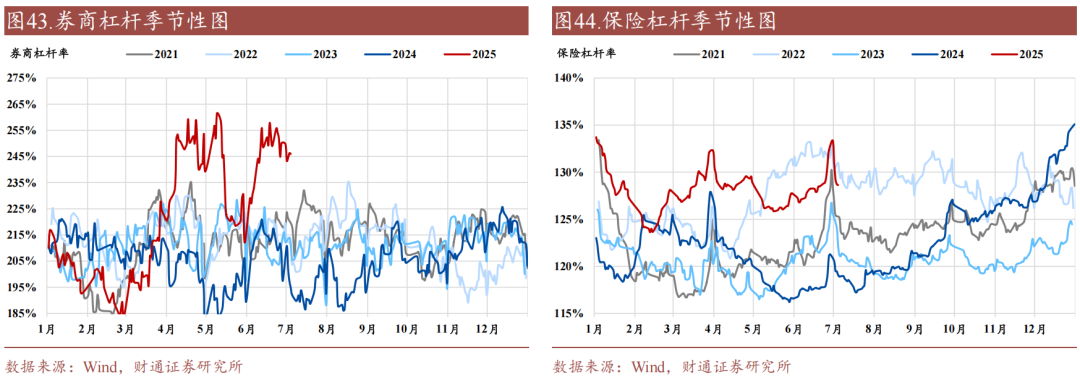

全市场杠杆率上升,其中,广义基金、保险杠杆率上升,商业银行、券商杠杆率下降。

(1)银行间周度市场杠杆率抬升0.34pct至107.58%;

(2)商业银行杠杆率下降0.06pct至102.92%;(3)广义基金杠杆率抬升0.23pct至115.72%;

(4)券商杠杆率下降5.41pct至245.94%;(5)保险杠杆率抬升0.13pct至130.20%。

资金价格部分,资金绝对价格回落,DR001打破1.37%阻力位下行至1.30%附近,资金面体感除去第一个交易日跨季偏紧,其余时刻宽松。

(1)绝对价格部分,跨季后本周资金价格整体回落,DR001和R001绝对值快速走低,目前分别录得1.31%和1.36%;以隔夜为视角,GC系列下降幅度>R系列下降幅度>DR系列下降幅度>Shibor系列下降幅度,说明货基、理财资金仍然充足。

(2)相对价格部分,分层延续低位,核心同当前机构严守正carry,加杠杆意愿偏弱有关。

08

CD:国有行负债端压力缓解,存单收益率下行

8.1

一级发行市场:本周国有行净融资继续为负,发行利率下降

总量上,本周存单净融资规模为-20.80亿元,平均发行利率下行2BP附近,下周到期量有所上升,约5,105.20亿元附近。

同业存单净融资规模为 -20.80 亿元(前值 -4,114.60 亿元),发行总额达 2,437.10 亿元(前值 7,263.50 亿元),平均发行利率为 1.6210%(前值 1.6409%),到期量为 2,457.90 亿元(前值 11,378.10 亿元)。

未来三周,将分别有 5,105.20 亿元、8,028.10 亿元、10,764.80 亿元的同业存单到期。

结构上,存单发行久期抬升,各类银行长久期存单发行占比均抬升。

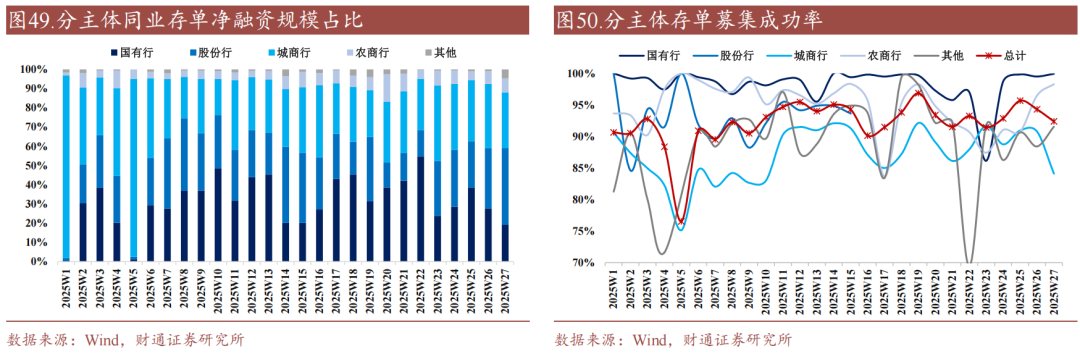

(1)分主体来看,国有行存单净融资仍是负值,录得-52.6亿元,已经连续两周为负值,整体展现出供给侧管理。

①发行规模占比视角,本周国有行(19.1%)、城商行(29.1%)发行规模占比下降,股份行(39.9%)、农商行(7.4%)发行规模占比抬升;

②净融资绝对规模视角,除去城商行和农商行,其余银行存单净融资为负值,国有行存单净融资转为-52.6亿元;

③募集成功率视角,除去城商行和整体,其余银行募集成功率上升,特别是国有行募集成功率达到99.9%。

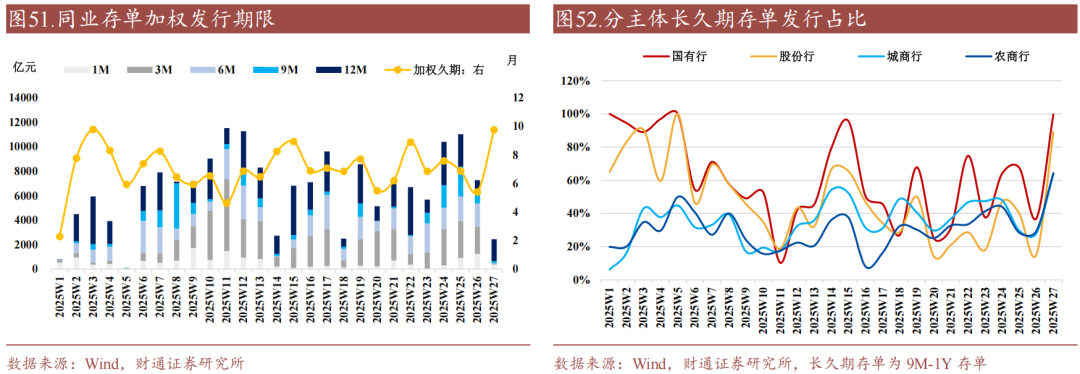

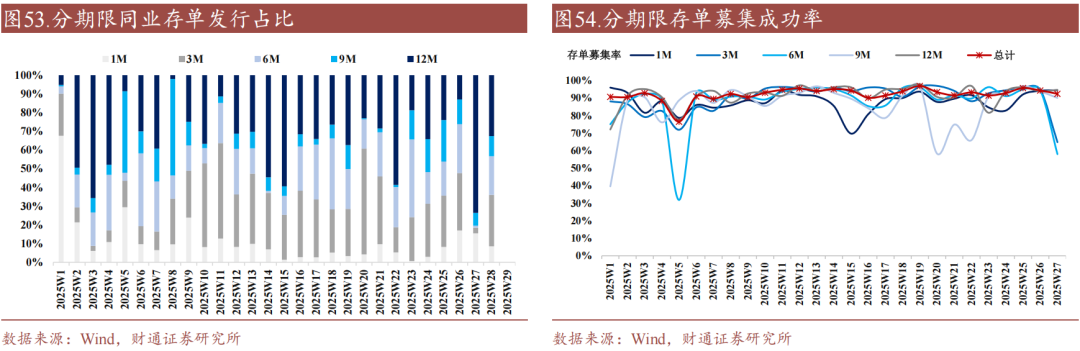

(2)分期限来看,供给端存单发行加权久期上升至9.75月,各类银行发行久期均有所抬升,主要集中在12个月期限存单。

①存单发行加权久期上升至9.75月,各类银行发行久期均抬升,各类银行长久期存单发行占比抬升明显;

②期限占比视角,除去12M,其余期限存单发行占比明显下降。

③募集成功率视角,3M-9M期限存单募集成功率下降,其余期限募集成功率上升。

(3)价格视角:各期限存单发行利率均回落,短久期、国股行回落更加明显。

8.2

二级交易市场:活跃度上抬,农商行和理财补入存单

数量视角,本周存单活跃度上抬,农商行和理财补入存单。

(1)参照经纪商数据,本周存单活跃度整体上抬,存单交投笔数在580-1273笔之间;

(2)本周存单收益率整体下行,以1年期存单收益率作为衡量,下行4BP至1.5929%:①银行系中其余银行持有意愿较上周减弱,农商行跨季之后补入存单;②非银系,货基理财情绪谨慎,介入意愿偏弱,但收益率下行时,明显有理财介入,基金券商情绪边际缓和。

本周资金稳定且DR001继续下台阶,1年期AAA存单收益率目前录得1.5929%。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《财通证券:资金利率还能继续下移吗?》

京ICP备2025104030号-13

京ICP备2025104030号-13

还没有评论,来说两句吧...