文 | 新浪财经 徐苑蕾

国内医美行业正经历一场“成分风暴”。

近日,业内两大巨头——巨子生物与因“重组胶原蛋白”真实含量问题爆发激烈争议,从产品成分质疑升级至公开“商战”。在618大促的关键节点,涉事产品可复美“胶原棒”1.0版本已在多个电商平台下架。

随着事件进一步发酵升级,背后隐藏的技术路线之争与行业标准缺失问题也浮出水面。一位化妆品行业人士直指,巨子生物和华熙生物的“开撕”,本质是两家企业对市场份额和行业主导权的争夺。

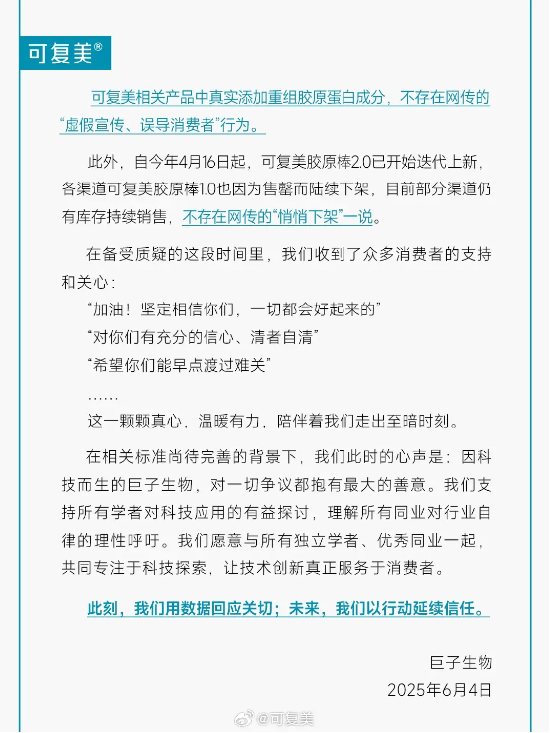

昨晚,巨子生物发布最新回应,并公布了多家权威检测机构的检测数据:经多个检测机构对多批次“胶原棒”进行检测分析,确认产品中重组胶原蛋白含量均大于0.1%。巨子生物强调,可复美相关产品不存在“虚假宣传”的行为。同时,可复美胶原棒1.0版本因售罄陆续下架,并非网传的“悄悄下架”。

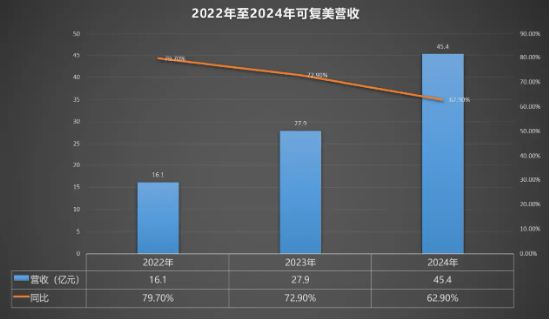

近几年,凭借核心护肤品牌可复美,巨子生物的业绩节节攀升,2024年可复美品牌贡献45.4亿元,营收占比达到82%。然而,巨子生物也多次因产品成分陷入争议,舆论风波使得公司的品牌公信力受到严峻考验。

检测报告引爆争议,巨子生物最新回应

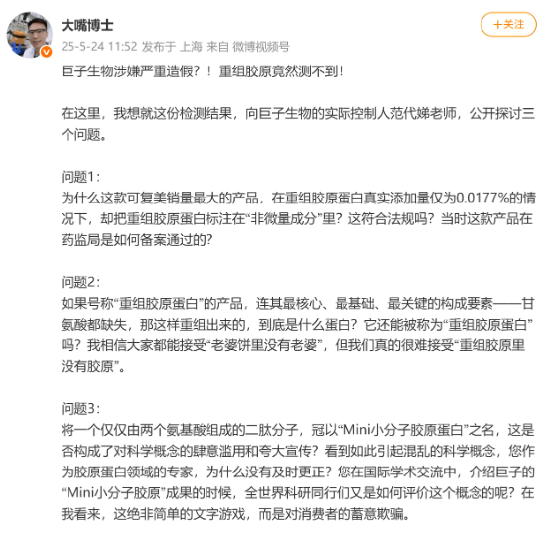

巨子生物与华熙生物“开撕”的导火索源于香港大学化学博士“大嘴博士”郝宇发布的检测报告。

5月24日,他表示,通过高效液相色谱氨基酸定量法(HPLC)检测巨子生物旗下可复美“胶原棒”,结果显示重组胶原蛋白含量仅为0.0177%,远低于产品标注“非微量成分”0.1%以上的水平。更关键的是,胶原蛋白的核心氨基酸甘氨酸未被检出,因此郝宇质疑该产品涉嫌虚假宣传。

巨子生物迅速作出回应,于同日发布声明,表示指控“严重失实”,并公布自检结果,称其产品胶原蛋白含量符合标准。然而,郝宇在后续文章中继续质疑巨子生物的检测方法未公开具体数据,且未回应为何检测不到甘氨酸的问题。

6月1日,战况进一步升级。华熙生物高调介入,发布声明力挺郝宇,并暗指巨子生物“擅长网络水军运营”,长期散布“玻尿酸过时论”。华熙生物更以“汝求战,便得战!”的强硬措辞,将矛盾公开化。

当晚,巨子生物反击,称已收到郝宇所用检测机构(上海东谱检测技术服务有限公司)的声明,该机构否认授权郝宇公开检测报告,并强调其检测方法存在局限性。郝宇则质疑该声明的真实性,并称巨子生物仍未公布第三方检测结果。

新浪财经注意到,在多个主流电商平台的可复美和巨子生物旗舰店,“胶原棒”1.0版本已下架,2.0版本则仍在正常销售。至于1.0版本何时重新上架,客服人员则表示不确定。

6月4日晚间,巨子生物发布最新回应,并公布了多家权威检测机构的检测数据。巨子生物表示,可复美相关产品真实添加了重组胶原蛋白成分,不存在网传的“虚假宣传”行为。此外,公司强调,自4月16日起,可复美胶原棒2.0版本已开始迭代上新,而1.0版本因售罄陆续下架,部分渠道仍有库存销售,并非网传的“悄悄下架”。

双方隔空交锋后,目前,陕西省相关监管部门介入并启动核查。这场争议也迅速蔓延至资本市场。5月24日至发稿前一个交易日收盘,巨子生物股价下跌约13%,华熙生物则上涨了约9.8%。

巨头抢夺话语权,行业标准亟待统一

巨子生物与华熙生物之间的争论,表面上是围绕重组胶原蛋白检测标准的学术辩论,实则折射出两大行业巨头的市场角力。

佛山市三水区、南海区化妆品行业协会秘书长海钢涛表示,“从原料上来说,大企业肯定希望拥有一定的话语权。”在他看来,这场看似关于标准与技术的争论,其本质是两家企业对市场份额和行业主导权的激烈争夺。

华熙生物是中国玻尿酸行业的龙头企业,业务涵盖原料、医疗终端和功能性护肤品三大板块。凭借“医美茅”的地位,华熙生物市值曾一度超过千亿。然而,近年来,随着玻尿酸市场竞争加剧,华熙生物自2023年起业绩出现滑坡,2024年公司营收下滑11.61%至53.71亿元,归母净利润更是暴跌70.59%至1.74亿元。

与此同时,资本市场对重组胶原蛋白的关注度飙升。研报指出,据弗若斯特沙利文数据,2017-2022年重组胶原蛋白市场规模复合增速为63%,预计2022-2027年增速为42.4%,达到1083亿元,占比60%。

在此背景下,凭借重组胶原蛋白技术,成立于2000年的巨子生物迅速崛起。2022年公司登陆港交所,成为“胶原蛋白第一股”,其在2011年推出的护肤品牌可复美已成为公司增长的核心。

华熙生物此次介入争议,被外界视为是对巨子生物市场扩张的直接反击。实际上,不久之前,华熙生物就曾点名“炮轰”多家券商研报“硬吹”重组胶原蛋白,并表示透明质酸“过时论”的兴起本质上是一场由“浮躁资本”构建的题材幻象。

在6月3日给到媒体的回应中,华熙生物表示,公司从来反对的不是胶原蛋白的科研和产业转化,而是名称游戏。华熙生物并不认为重组胶原蛋白这个概念可以独立支撑一个行业,胶原蛋白可能是一个独立的研究和转化类别,但重组胶原蛋白这一概念还需要经历时间的考验。

此次争议暴露出的另一核心问题,是重组胶原蛋白行业缺乏统一的检测标准,导致不同机构采用不同方式检测,结果差异巨大。据可复美在声明中透露,国家药监局已于2025年启动化妆品中重组胶原蛋白及其检测方法的行业标准制定。

海钢涛坦言,过去多年,化妆品行业标准制定基本处于放任自流的状态,更关键的是,化妆品一直被归类为精细化工产品来管理。然而,从当前消费者的认知和市场需求来看,化妆品已经不能再如此被简单归类,从行业标准制定上来看,显然存在严重的滞后性。

业绩光环现隐忧,单品依赖、信任危机?

值得注意的是,此次并非巨子生物首次陷入产品争议。

2025年4月,可复美产品被指违规添加表皮生长因子(EGF),EGF被国家药监局明确禁止添加,因其可能引发皮肤异常增生等问题。巨子生物否认指控,并称经监管部门检查未发现问题,舆论风波使得巨子生物的品牌公信力受到严峻考验。

尽管争议不断,巨子生物近年来的业绩表现依然亮眼。2024年,公司营收55.39亿元,同比增长57%,归母净利润20.62亿元,同比增长42%。其中,可复美品牌贡献45.4亿元,同比增长62.9%,占总营收的82%。

然而,巨子生物的经营也隐藏着不少隐忧。一方面,近年来,随着、创健医疗、等企业纷纷布局重组胶原蛋白赛道,部分市场份额被分流,可复美的收入增幅已呈现出下滑趋势。

尽管可复美依然贡献了超80%的营收,但巨子生物另一品牌可丽金的占比则持续下滑至15.2%。有业内人士表示,这种高度集中的业务结构使得公司抗风险能力较弱,一旦可复美遭遇市场信任危机,整体业绩可能受到严重影响。

另一方面,2024年,巨子生物的销售及经销开支高达20.08亿元,同比增长72.5%,而研发投入为1.07亿元,营收占比1.9%,在行业中处于中下水平。依赖头部主播和KOL种草的模式虽然短期内能拉动增长,但与此同时也推高了成本,巨子生物净利率从2020年的约69%下降至2024年的约37%。

巨子生物与华熙生物的“胶原蛋白罗生门”已超出单纯的产品成分之争,双方“开撕”的局面既是企业间市场博弈的缩影,同时可能也是未来行业监管标准逐步走向完善的关键节点。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《巨子生物最新声明!可复美检测数据曝光,华熙生物“宣战”遭硬怼》

京ICP备2025104030号-13

京ICP备2025104030号-13

还没有评论,来说两句吧...