中美经贸高层会谈取得实质性进展,且美国通胀数据低于预期提升美联储降息预期,商品期货集体走高,基本面方面,国内部分装置停车,产量自高位回落,同时伊朗两套装置降负或停车,供应端压力有所缓解,突破关税战以来高点,周后段利好情绪基本消化,累库预期下盘面回落。现货市场表现相对克制,下游观望情绪始终较浓,入市偏谨慎,港口市场基差走弱。截至5月16日,太仓进口价2375元/吨,环比前一周下跌25元/吨,广东市场价2380元/吨,环比前一周上涨15元/吨,鲁南市场价2300元/吨,环比前一周上涨10元/吨,川渝主流市场价2360元/吨,环比前一周下跌10元/吨,陕西主流市场价2185元/吨,环比前一周上涨10元/吨,内蒙古主流市场价2375元/吨,环比前一周下跌25元/吨。华东太仓地区现货与09合约基差68元/吨,环比明显收缩,华东太仓与山东中部地区价差-45元/吨,与山东南部价差60元/吨,套利窗口关闭。

一、供给端:国内外装置产能利用率回落

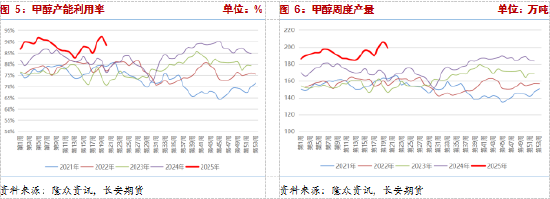

5月16日当周,甲醇生产企业装置产能利用率88.47%,环比降3.7个百分点,高于上年同期12.19个百分点,周产量199.11万吨,环比减少6.67万吨,同比增加39.61万吨,统计期内新疆中泰100万吨/年装置投产,不过宁夏宝丰二期、中煤榆林继续停车,同时新增内蒙古和百泰、黑猫、神华巴彦淖尔、榆林凯越等多套装置停车检修,湖北三宁短停,内蒙古东华重启,本周内蒙古和百泰10万吨/年、九鼎10万吨/年、四川达兴20万吨/年装置计划重启,新疆新业50万吨/年已停车,广安玖源50万吨/年、云南解化24万吨/年装置计划停车,从装置产能大小及接续时间看,本周国内产量继续下滑。季节性数据看,即使本周产能利用率与产量回落,当前国内供应仍远高于往年同期。

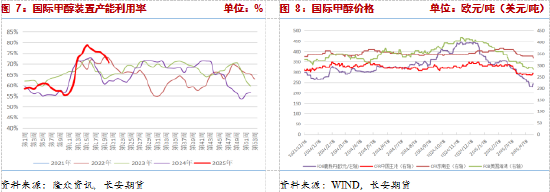

海外供应方面,4月海外甲醇产量479.05万吨,环比3月增加82.84万吨,高于去年同期33.81万吨,伊朗装置恢复后,海外供应迅速提升,隆众资讯最新数据显示,5月16日当周,国际甲醇装置产能利用率70.49%,环比降2.64个百分点,高于上年同期8.53个百分点,装置周产量102.83万吨,环比减3.85万吨,同比增11.71万吨,伊朗ZPC维持前一周的6成负荷,ZPC维持上周已调降的6成负荷、Kimiya因技术问题临时停车,其余装置多维持前期负荷,目前产量与往年同期持平,中长期进口量增加预期不变。

二、需求端:下游进入消费淡季,需求增长空间有限

需求端,盘面虽有反弹,但现货市场观望情绪较浓,采购积极性一般。

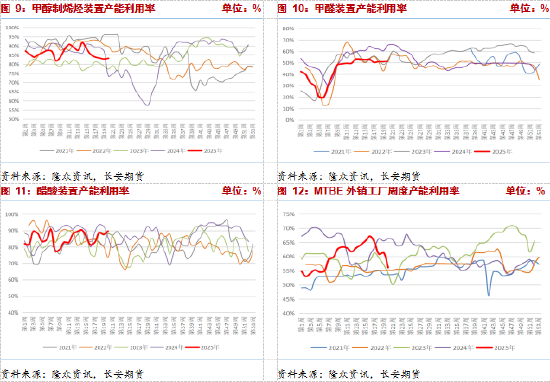

下游装置方面,MTO装置开工率回落,5月16日当周,国内MTO装置产能利用率83.29%,环比增0.39个百分点,同比增9.87个百分点,宁夏宝丰二期、中煤榆林烯烃装置停车检修,因其配套甲醇装置停车,对需求影响有限,江浙部分装置小幅提负,装置产能利用率整体回升,近期江苏斯尔邦近期有开车可能,或带来部分外采增量;、PE上周受宏观利好影响同样冲高,后半周回吐部分涨幅,基本面方面,因产能增加,PP与PE仍保持高产量,受到关税政策利好影响,终端有抢出口预期,出口订单有所好转,补库需求释放,但数据看目前下游装置开工率偏低,且供应充裕,供大于求现状难改,从各制法间成本角度看,MTO仍是亏损最多的制法,此前由于我国对美国关税采取反制措施,提升烷烃进口成本,PDH及轻烃裂解制聚烯烃装置成本有所抬升,随着中美经贸高层会谈传出利好,烷烃制法成本有回落预期,或压制MTO装置产量。

传统下游装置产能利用率涨跌互现,部分品种因甲醇价格上涨亏损有所扩大,终端市场表现相对平稳,后市随着气温升高,下游步入消费淡季,对原料需求难有增加。5月16日当周,醋酸装置产能利用率89.71%,环比增2.13个百分点,中石化长城、建滔二期装置重启,下游主力产品平均负荷保持中低位,下游采购较为谨慎;甲醛装置产能利用率51.32%,环比上涨0.33个百分点,装置多延续前期负荷,下游板厂开工率低于往年同期,采买活跃度不高且逢低购入为主;MTBE装置产能利用率56.09%,环比降5.28个百分点,德晨能源、山东玉皇、华邑化工陆续停工,市场货源趋紧,市场交投转暖,价格窄幅上涨;二甲醚装置产能利用率8.97%,环比持平,受需求疲软影响,二甲醚装置在春节后开工维持低位。

三、库存:港口累库预期压制区域内价格

库存方面,甲醇库存较低,其中港口因伊朗装置今年恢复缓慢,库存水平大幅低于往年同期,故甲醇现货价格偏强,上周港口甲醇到港量23.35万吨,显性抵港量较少,且节后下游补库,港口库存再度回落,5月16日当周,甲醇厂家库存48.39万吨,环比减少7.8万吨,低于上年同期7.48万吨,本周计划到港量增加,港口库存或止跌回升。

内地厂家依旧库存较低,5月16日当周,甲醇厂家库存33.78万吨,环比增加3.38万吨,低于上年同期4.22万吨,上周生产企业库存增加,西北与华东地区累库较多,下游需求有所减量,近期随着价格上涨,下游采购积极性有所提升,厂家待发订单量增加,预计本周小幅去库。厂家库存压力不大,内陆价格也相对坚挺。

四、成本端:煤价依旧承压,旺季来临跌势或将放缓

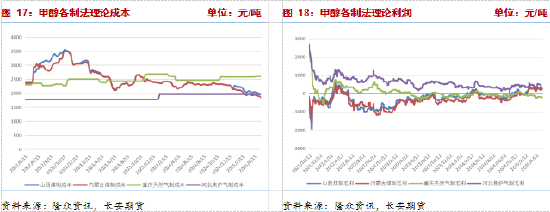

上周甲醇价格上涨,各制法装置利润涨跌互现,煤制装置利润继续增加。煤炭方面,上周价格持续下挫,下游采购意愿一般,压价询货,成交不佳,环渤海九港库存去库至3300万吨以下,港口疏港压力稍有缓解;坑口价格继续弱势下跌,神华下调外购价,市场看空情绪较浓,下游采购积极性不足,终端用户多以刚需采购为主,市场拉运氛围平淡。供给端,钢联调研462家样本矿山产能利用率96.1%,环比减0.3个百分点,日均产量578.6万吨,环比减1.6万吨,大部分煤矿生产稳定,供应仍处高位。需求端,目前煤炭仍处消费淡季,电厂负荷不高,可用库存相对安全,采购需求不强,气温逐步升高,中央气象台预报,未来三天华北黄淮等地高温范围扩大,居民用电需求上升,电厂日耗预计将有所提升,南方地区则仍有短时强降水天气出现,长江中下游及西南地区累计降水量偏多,水电替代效应增强,同时电厂存煤可用天数相对安全,补库积极性一般;非电方面,化工板块表现尚可,煤化工品种利润可观,企业开工多维持高位,采购相对积极,建材板块需求有所下滑,终端需求表现一般,部分地区错峰停窑。进口方面,下游需求疲软加之北港库存高位,进口煤性价比继续走低,价格偏弱运行。综上,煤价继续下跌,供给端煤矿生产基本平稳,需求端尚未进入电力消费旺季,且其他发电方式对火电挤兑效应凸显,目前供强需弱情况仍未改变,港口库存高位,故煤价仍受压制,随着气温的升高,逐渐步入用煤旺季,煤价跌势将有所放缓或止跌,关注各环节库存及水电大省来水情况。目前煤价仍将给予煤制甲醇装置利润空间,降负驱动有限。

五、总结:消费淡季与进口增量预期影响,甲醇承压

近期部分装置停车检修,甲醇产量有所减少,但同期相比仍处绝对高位,且煤价不断下跌给予煤头装置生产利润,大规模减产可能性不强,海外部分装置有降负或停车情况,但目前产量与往年高点持平,进口量增长预期不变;下游需求表现尚可,华东MTO装置重启预计将带来一定采购需求,而随着气温的升高,下游终端需求或季节性转弱,港口库存中长期有累库预期,供大于求情况将逐步显现;宏观面悲观情绪改善,盘面已有所反应,甲醇回归基本面交易,目前上行驱动不强,预计偏弱震荡为主,关注三个月内抢出口期间下游装置产能利用率变化。仅供参考。

长安期货:张晨

2025年5月19日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责动力煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《长安期货张晨:消费淡季与进口增量预期影响,甲醇承压》

京ICP备2025104030号-13

京ICP备2025104030号-13

还没有评论,来说两句吧...